Le marché de l’informatique est en ébullition autour des offres du cloud. Cette vague entraîne de nouvelles formes d’externalisation qui concernent tous les types de ressources concourant à produire de l’informatique : ressources humaines, capacités de traitement, de stockage, de développement, applicatifs voire process complets de l’informatique. À travers cette Synthèse, le cabinet Solucom aborde les nouveaux modèles d’externalisation que sont le cloud computing, côté ressources techniques et les centres de services, côté ressources humaines en soulignant la similitude de leur modèle économique et de leur démarche (recherche de flexibilité, d’optimisation, de standardisation)….

L’externalisation informatique : une vague de fond

L’externalisation est une tendance constante jamais démentie depuis 15 ans. Dans le monde, la part de l’externalisation dans les dépenses IT est passée de 3,8% en 2008 à 7,1% en 2010* (source PAC) et en Europe on s’attend à un décuplement du marché.

Certains grands courants de mutation des technologies de l’information auront par ailleurs un impact sur le recours à l’externalisation : l’hypernumérisation (l’informatique touche tous les échelons de l’entreprise), la mondialisation, la consumérisation, l’hyperconcurrence, la verticalisation, la technologie décisionnelle…

Le cloud, une offre multi facette moteur de grands changements

Le Gartner a évalué le marché mondial du cloud à 65 milliards de dollars en 2009 et l’estime à 150 milliards en 2013. Si « l’informatique dans les nuages » offre de nouvelles opportunités à de nombreux acteurs – fournisseurs d’infrastructures, opérateurs de réseaux télécoms, intégrateurs de solutions – ceux-ci se positionnent sur ce nouveau marché avec des motivations différentes et certains comme les éditeurs de logiciels voient même leur modèle économique remis en cause.

L’arrivée massive des offres cloud va positionner la DSI comme intégrateur de services avec un nouvel écosystème de prestations complexe à gérer : les modes d’achat classiques sont bouleversés, la DSI doit opérer un véritable travail de ré-engineering des compétences, la gouvernance est à adapter voire à inventer. En effet, si dans l’outsourcing classique, la DSI est responsable des choix technologiques et est moteur de la gestion de l’innovation, dans le cloud, ce rôle incombe au prestataire.

Un nouveau modèle économique

Cette nouvelle forme d’informatique à la demande répond au besoin de flexibilité des entreprises et est basé sur l’usage pay per use ou pay as you go. Si ce modèle économique offre des avantages certains (mise à disposition de l’infrastructure en fonction de la demande, prix lié à l’usage ou en fonction des niveaux de services, investissements pour évolution du périmètre ou technologiques transparentes pour l’usager), il demande néanmoins quelques points d’attention. En effet, l’analyse économique (Opex, Capex) sur la durée reste indispensable, les offres pourraient s’avérer compliquées en termes de facturation, les benchmarks peuvent être rendus difficiles…

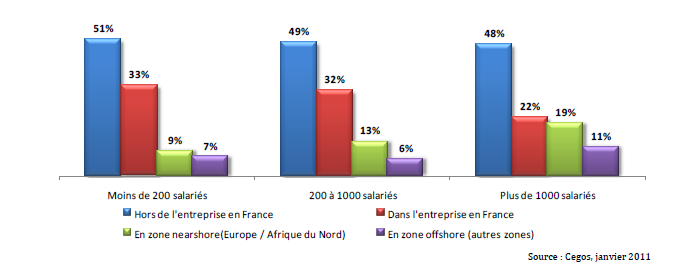

L’avis des DSI de l’Atelier Solucom

En 2008, les DSI de l’Atelier Solucom avaient été interrogés sur les difficultés et les conditions de réussite d’une opération d’externalisation classique. Solucom a réitéré l’exercice en 2011 pour une externalisation de type cloud et a comparé les résultats. Les difficultés auparavant liées à la définition des niveaux de services, de gestion de l’innovation, le reporting ne sont plus des préoccupations dans une externalisation de type cloud. En revanche, l’intégration des solutions cloud au SI de l’entreprise doit retenir toute l’attention des DSI. Quant aux facteurs de réussite, ils ne dépendent plus uniquement de l’offre elle-même mais de la gestion des risques juridiques et de l’acceptation d’offres totalement standardisées…

En effet, des écueils juridiques se profilent lors de trois étapes :

- Le contrat

Son périmètre a changé et plusieurs points méritent attention : standardisation minimisant les clauses négociables, disparition de la notion de pénalités, engagement de moyens et non pas de résultats, manque de recours face à une augmentation tarifaire…

- La protection des données

Le prestataire en tant que dépositaire devrait être garant de l’intégrité des données, cette responsabilité incombe pourtant toujours au client. De plus, la localisation effective des données qui détermine le niveau de protection et de sécurité reste un facteur de risque voire contre-indication légale pour l’usage du cloud.

-La réversibilité

Cette sortie du contrat doit être anticipée dans le contrat car sortir du cloud demande au client de l’anticipation pour se procurer des ressources matérielles et logicielles importantes pour héberger et traiter ses données.

La réalité des centres de services

Les centres de services sont perçus aujourd’hui comme la cible ultime de l’externalisation de la prestation humaine et allient niveau élevé de performance opérationnelle, qualité de service et optimisation des coûts. Ils tirent parti des potentialités des leviers économiques du sourcing : massification des prestations, industrialisation des services, mutualisation intra-clients et gains de productivité. Le service est au cœur du contrat, l’entreprise pilotant des résultats et non plus des moyens mis à disposition par le fournisseur.

La mise en place d’une organisation en centre de services doit se faire par étape, en adoptant une démarche d’amélioration progressive des pratiques de sourcing en accompagnant l’évolution des processus internes à l’entreprise. Mettre en place des centres de services répond à des motivations diverses : se prémunir des risques sociaux, optimiser les coûts, la qualité de services et l’accès aux compétences et technologies.

Le centre de services reste l’un des modes d’externalisation les plus à même de répondre aux enjeux d’adaptabilité, de sécurisation de l’activité et de disponibilité des compétences. De plus il est de la responsabilité du fournisseur, engagé sur des résultats, de mettre en œuvre tous les moyens nécessaires pour assurer le service et ce, de façon transparente pour le client. À lui également d’assurer les problématiques de gestion de charge et d’organisation du centre de services (creux et pics d’activité).

Les freins à la mise en place d’un centre de services sont principalement liés à la transformation du fonctionnement interne de la DSI. Des inquiétudes d’ordre opérationnel : perte de ressources internes clés, risque de perte de qualité, changement du mode de pilotage des ressources externes. Pour vaincre ces résistances, il est nécessaire d’apprendre à s’appuyer sur les modes de travail du prestataire, de passer du « faire » au « faire faire », de conduire le changement avec l’appui du management et de renforcer la gouvernance et le pilotage de contrat.

Avec le temps, on réalisera de moins en moins son informatique « à la maison », on l’achètera sous forme de produit fini et standard. En revanche, le coût des prestations demandera la plus grande attention face à des modèles de facturation cloud ou centres de services complexes, difficilement comparables. Alors y avoir recours maintenant ou bien attendre ? Selon la culture et la maturité de l’entreprise, le chemin peut être indirect avec des étapes intermédiaires comme le cloud privé ou encore la massification pour permettre notamment aux équipes internes d’évoluer et d’acquérir les bons leviers de maîtrise.

Imaginé sous forme de club, l’Atelier Solucom, porté par des directeurs associés du cabinet, est un lieu d’échange où les clients abonnés sont invités à partager et échanger sur le présent et le futur du management des systèmes d’information. L’objectif est d’accompagner les clients dans leurs réflexions stratégiques et prospectives, de formaliser les meilleures pratiques, pour identifier les challenges de demain et s’y préparer ensemble.

Source : Expert IT, "Cloud et centres de service, les nouveaux modes d’externalisation. Une remise en question des modèles ?" par Yves Grandmontagne, le 12 juillet 2011

La synthèse de l'étude est accessible en cliquant ICI